Épargne salariale : comment en profiter pleinement ?

Qu’est-ce que l’épargne salariale ?

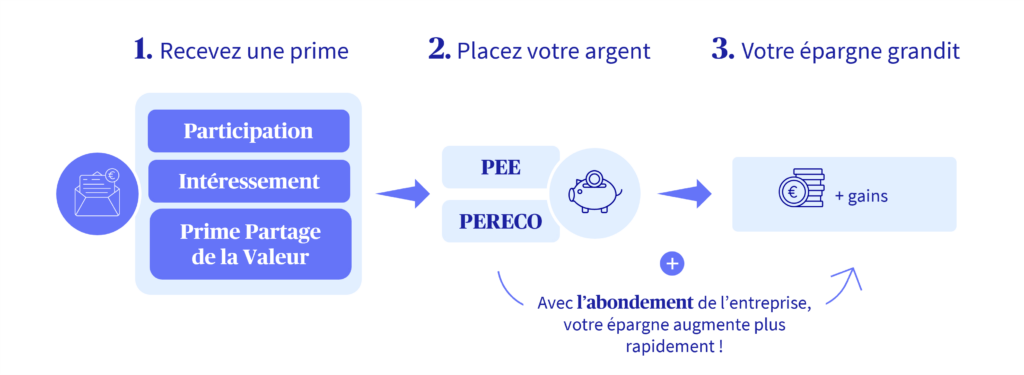

L’épargne salariale est un dispositif mis en place par votre entreprise pour vous permettre de bénéficier d’une partie de ses résultats.

Vous pouvez ainsi constituer une épargne grâce à différents mécanismes en place dans votre entreprise :

- La participation : partage des bénéfices de l’entreprise

- L’intéressement : prime liée aux performances

- La prime partage de la valeur : bonus distribué en fonction de la création de valeur

- L’abondement : contribution complémentaire versée par l’employeur

Vous avez également la possibilité d’effectuer des versements personnels volontaires pour augmenter votre épargne.

L’argent est placé sur un plan d’épargne comme le Plan Epargne Entreprise (PEE) ou le Plan d’Épargne Retraite Collectif (PERECO) pour le faire fructifier dans le temps.

L’Épargne Salariale, c’est quoi exactement ?

Participation & intéressement : investir sans sortir un centime

Comment fonctionne l’épargne salariale ?

Quels sont les bénéfices ?

1- UNE FISCALITE AVANTAGEUSE

Selon les dispositifs, l’épargne salariale peut bénéficier d’avantages fiscaux par rapport à une prime classique.

2- UNE ÉPARGNE QUI PEUT GRANDIR

L’argent placé est investi sur des supports financiers qui peuvent générer des gains dans le temps, vous permettant de réaliser vos projets de vie et/ou préparer votre retraite.

3- UNE EPARGNE POUR LES GRANDS PROJETS OU LES MOMENTS DIFFICILES

L’argent placé peut être débloqué pour vous aider lors de moments clés de votre vie. Certains événements permettent de récupérer l’épargne avant l’échéance.

Ce qu’il faut retenir

| Plan d’épargne | Plan d’Épargne

Entreprise (PEE) |

Plan d’Épargne

Retraite d’Entreprise Collectif (PERECO) |

| Objectif | Se constituer une épargne à moyen terme | Préparer sa retraite |

| Durée d’épargne | Épargne disponible après 5 ans | Épargne disponible à la retraite |

| Cas de déblocage anticipé |

|

|

| Fiscalité | Les sommes issues de la participation, de l’intéressement et de l’abondement sont exonérées d’impôts sur le revenu. Les plus-values sont également exonérées d’impôts (hors prélèvements sociaux). | Les versements volontaires peuvent être déductibles du revenu imposable. Les primes placées sur le plan bénéficient d’avantages fiscaux similaires au PEE. |